Бухгалтерская отчетность. Корректировка баланса Какую дату ставить в бухгалтерской отчетности

Годовая бухгалтерская отчетность является источником достоверной информации о финансовом состоянии и результатах хозяйственной деятельности компании за истекший год. Поэтому законодательство и, в большей степени, внутренние правила финансовых институтов уделяют особое внимание порядку ее составления, содержанию и утверждению. Исходя из показателей годовой бухгалтерской отчетности оценивается инвестиционная привлекательность компании для потенциальных инвесторов и владельцев ее ценных бумаг.

В соответствии с законодательством о бухгалтерском учете, годовая бухгалтерская отчетность подлежит обязательному утверждению высшим органом управления общества. Общее собрание акционеров (участников) общества принимает решение о ее утверждении.

Общества с ограниченной ответственностью утверждают годовую бухгалтерскую отчетность на очередном общем собрании участников не ранее чем через 4 месяца и не позднее чем через 4 месяца после окончания финансового года. Акционерные общества - не ранее чем через 2 месяца и не позднее чем через 6 месяцев после окончания финансового года.

Структура годовой бухгалтерской отчетности включает в себя бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним, аудиторское заключение, подтверждающее достоверность отчетности (если она подлежит обязательному аудиту), пояснительную записку.

Согласно Закону о бухгалтерском учете, перед составлением годовой бухгалтерской отчетности общество обязано провести инвентаризацию имущества и обязательств, в ходе которой будет проверено и документально подтверждено их наличие, состояние и оценка.

Затем, годовая бухгалтерская отчетность должна быть подписана руководителем и главным бухгалтером организации, для подтверждения достоверности и полноты содержащейся в ней информации.

Годовая бухгалтерская отчетность подлежит обязательной проверке ревизионной комиссией (ревизором) общества. Подтверждение достоверности отчетности ревизионной комиссией (ревизором) общества является необходимым условием перед подачей отчетности на утверждение общим собранием акционеров (участников): в соответствии с п. 3 ст. 47 ФЗ об обществах с ограниченной ответственностью, общее собрание участников не вправе утверждать годовые бухгалтерские балансы общества при отсутствии заключения ревизионной комиссии (ревизора) общества.

При подготовке к проведению общего собрания по утверждению годовой бухгалтерской отчетности акционерам (участникам) должен быть обеспечен доступ к годовой бухгалтерской отчетности, в том числе заключению аудитора и заключению ревизионной комиссии (ревизора) общества по результатам проверки годовой бухгалтерской отчетности.

Для акционерных обществ, осуществивших (осуществляющих) публичное размещение облигаций или иных ценных бумаг, законодательство специальным образом регламентирует ступени утверждения годовой бухгалтерской отчетности: 1) подписание руководителем и главным бухгалтером, 2) подтверждение ревизионной комиссией (ревизором), и затем 3) утверждение общим собранием акционеров.

Годовая бухгалтерская отчетность компании относится к информации открытой для всех заинтересованных лиц (банков, инвесторов, кредиторов, покупателей, поставщиков и др.), и доступна для ознакомления и копирования. Компания должна обеспечивать для заинтересованных пользователей возможность ознакомиться с бухгалтерской отчетностью.

Общества с ограниченной ответственностью свободны от обязанности публиковать бухгалтерскую отчетность, за исключением случаев, предусмотренных законодательством. Так, в случае публичного размещения облигаций и иных эмиссионных ценных бумаг, общество с ограниченной ответственностью обязано ежегодно публиковать годовые бухгалтерские балансы.

Для акционерных обществ законодательство устанавливает более ужесточенные правила по раскрытию финансовой информации.

Открытые акционерные общества обязаны публиковать годовую бухгалтерскую отчетность. В соответствии с абз. 1 ст. 16 Закона о бухгалтерском учете публикация осуществляется не позднее 1 июля года, следующего за отчетным. Закрытые акционерные общества также обязаны раскрывать годовую бухгалтерскую отчетность в случае публичного размещения ими облигаций или иных ценных бумаг.

Открытое акционерное общество может опубликовать годовую бухгалтерскую отчетность только после проверки и подтверждения ее независимым аудитором (аудиторской фирмой) и последующего утверждения ее общим собранием акционеров. Перед утверждением отчетности для ее проверки и подтверждения должен быть привлечен аудитор, не связанный имущественными интересами с обществом или его акционерами.

В законодательстве о рынке ценных бумаг достаточно подробно урегулирован вопрос раскрытия и представления эмитентами финансовой информации. Ключевую роль в раскрываемых документах играет бухгалтерская, в том числе годовая, отчетность.

Согласно п. 12 ст. 30 Федерального закона «О рынке ценных бумаг», годовая сводная бухгалтерская (консолидированная финансовая) отчетность эмитента за последний завершенный финансовый год раскрывается/предоставляется не позднее 3 дней после даты составления аудиторского заключения, но не позднее 120 дней после даты окончания финансового года, а также включается в состав ежеквартального отчета за II квартал следующего за ним финансового года.

Акционерное общество, на которое не распространяются требования о раскрытии информации, обязано опубликовать текст годовой бухгалтерской отчетности на странице в сети Интернет не позднее 45 дней с даты истечения срока представления годовой бухгалтерской отчетности. А не позднее 2 дней с даты составления протокола очередного общего собрания акционеров, на котором был рассмотрен вопрос об утверждении годовой бухгалтерской отчетности, опубликовать на странице в сети Интернет сообщение об утверждении (неутверждении) годовой бухгалтерской отчетности акционерного общества.

Эмитент обязан поместить копию годовой бухгалтерской отчетности по адресу, указанному в ЕГРЮЛ, а до окончания срока размещения ценных бумаг - также в местах, указанных в рекламных сообщениях эмитента, содержащих информацию о размещении ценных бумаг. Также эмитент обязан предоставлять копию годовой бухгалтерской отчетности, заверенную уполномоченным лицом, владельцам ценных бумаг и иным заинтересованным лицам по их требованию в срок не более 7 дней.

Необходимо иметь ввиду, что раскрытие годовой бухгалтерской отчетности в соответствии с требованиями законодательства о рынке ценных бумаг не освобождает эмитентов от обязанности публиковать годовую бухгалтерскую отчетность в соответствии с законодательством о бухгалтерском учете.

Кроме того, эмитенты российских депозитарных расписок также обязаны раскрывать годовую бухгалтерскую отчетность и сводную бухгалтерскую отчетность (при наличии), составленную в соответствии с МСФО или US GAAP в приложении к ежеквартальному отчету. При этом отчетность должна быть проверена аудитором, а заключение аудитора должно быть приложено к раскрываемой бухгалтерской отчетности.

Предоставление отчетности в государственные органы

Годовая бухгалтерская отчетность должна представляться не только учредителям, акционерам, участникам или собственникам компании, но также и территориальным органам государственной статистики по месту ее регистрации в течение 90 дней по окончании года. При этом представляемая годовая бухгалтерская отчетность организации должна быть утверждена высшим органом управления компании в порядке, установленном учредительными документами.

Дата утверждения годовой бухгалтерской отчетности указывается непосредственно на первой странице баланса.

Размещение ценных бумаг

При увеличении уставного капитала путем размещения дополнительного выпуска акций, для государственной регистрации дополнительного выпуска акций (не сопровождающегося регистрацией проспекта ценных бумаг) предоставляется копия бухгалтерской отчетности компании за последний завершенный финансовый год и за последний квартал.

Что касается выпуска ценных бумаг с регистрацией проспекта, в его состав включается годовая бухгалтерская отчетность эмитента за 3 последних завершенных финансовых года, предшествующих дате утверждения проспекта, с приложением аудиторского заключения. Если эмитент осуществляет свою деятельность менее 3 лет, то представляется годовая бухгалтерская отчетность за каждый завершенный финансовый год, с приложением аудиторского заключения.

При наличии у эмитента годовой бухгалтерской отчетности, составленной в соответствии с МСФО или US GAAP, то к проспекту прилагается и такая бухгалтерская отчетность эмитента за 3 последних завершенных финансовых года, предшествующих дате утверждения проспекта ценных бумаг, на русском языке.

Проспект ценных бумаг подписывается руководителем, главным бухгалтером и аудитором, утверждается советом директоров (наблюдательным советом) общества.

IPO, листинг

Предоставление утвержденной годовой бухгалтерской отчетности является одним из условий допуска ценных бумаг корпоративных эмитентов (акции, облигации) к торгам на фондовых биржах в процессе размещения с прохождением процедуры листинга.

Так, к заявлению о допуске ценных бумаг к торгам в процессе размещения/обращения с прохождением процедуры листинга на Фондовой бирже ММВБ, необходимо приложить годовую бухгалтерскую отчетность по российским стандартам бухгалтерского учета (РСБУ) за 3 последних завершенных финансовых года и годовую финансовую отчетность в соответствии с МСФО и/или US GAAP на русском языке с приложением аудиторского заключения в отношении указанной отчетности.

Согласно Правилам допуска ценных бумаг к торгам ОАО «Фондовая биржа РТС», для включения акций и корпоративных облигаций в котировальный список в числе прочего эмитент должен представить годовую финансовую (бухгалтерскую) отчетность в соответствии с МСФО и/или US GAAP, в отношении которой был проведен аудит, и принять обязательство вести указанную отчетность и раскрывать ее вместе с аудиторским заключением на русском языке.

Выпуск облигаций

Наличие надлежащим образом утвержденной годовой бухгалтерской отчетности за 2 завершенных финансовых года является также условием выпуска облигаций при отсутствии их обеспечения, предоставленного третьими лицами.

Это же условие обязательно соблюдать при эмиссии биржевых облигаций без государственной регистрации их выпуска (дополнительного выпуска), регистрации проспекта облигаций и государственной регистрации отчета об итогах их выпуска (дополнительного выпуска). Более того, биржевые облигации допускаются к торгам на бирже без прохождения процедуры листинга при условии наличия надлежащим образом утвержденной годовой бухгалтерской отчетности за 2 завершенных финансовых года.

Увеличение и уменьшение уставного капитала

Решение об увеличении уставного капитала общества с ограниченной ответственностью за счет его имущества может быть принято только на основании данных бухгалтерской отчетности общества за год, предшествующий году, в течение которого принято такое решение. На обязательность учета данного требования обращено внимание и в подп. «а» п. 9 Постановления Пленума ВС РФ и Пленума ВАС РФ от 9 декабря 1999 г. № 90/14.

Данные годовой бухгалтерской отчетности общества (при этом подразумевается, что она утверждена) необходимы для определения возможности увеличения уставного капитала общества за счет имущества общества, в том числе для установления того, будет ли выполнено требование нормы п. 2 ст. 18 ФЗ об обществах с ограниченной ответственностью, в котором сказано, что сумма, на которую увеличивается уставный капитал общества за счет его имущества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

На основании показателей годовой бухгалтерской отчетности в обществе принимается решение об уменьшении уставного капитала или даже может быть принято решение о ликвидации общества.

Реорганизация

При подготовке к реорганизации, всем участвующим в ней обществам необходимо оценить финансовое состояние и перспективы компаний, с которыми им придется объединять бизнес, либо возможные последствия для компании при разделении бизнеса.

Поэтому всем лицам, имеющим право на участие в общем собрании, повестка дня которого включает вопрос о реорганизации, предоставляются годовые отчеты и годовая бухгалтерская отчетность всех компаний, участвующих в реорганизации за 3 завершенных финансовых года, предшествующих дате проведения общего собрания, либо за каждый завершенный финансовый год с момента образования организации, если организация осуществляет свою деятельность менее 3 лет.

При этом, юридическое лицо, созданное в результате реорганизации (за исключением присоединившего, выделившего или преобразованного эмитента), для получения допуска к торгам на бирже ценных бумаг должно предоставить бирже годовую финансовую (бухгалтерскую) отчетность в соответствии с МСФО и/или US GAAP, в отношении которой был проведен аудит.

Ответственность за неточности в документах, обеспечивающих выход на рынок ценных бумаг очень велика, таким образом, необходимо крайне внимательно подойти к составлению финансовой отчетности компании.

Due Diligence

Нельзя также не отметить вопросы предоставления утвержденной годовой бухгалтерской отчетности для проведения проверок компании (Due Diligence при подготовке IPO, M&A, приобретении участия в компании или активов компании), мероприятий налогового контроля со стороны налоговых органов, камеральных проверок со стороны регулятора рынка ценных бумаг и т.п.

На подготовительной стадии IPO на основании аудированной годовой бухгалтерской отчетности за последние 3 года составляются отчеты о финансовой проверке компании, которые затем используются для составления проспекта эмиссии.

Для составления отчета о проверке компании для целей M&A также подлежит проверке годовая бухгалтерская отчетность, при этом оценивается правильность и заполнение всех реквизитов и показателей отчетности.

Утвержденная годовая бухгалтерская отчетность - показатель best practice

Для наиболее тщательной подготовки отчетности к утверждению общим собранием, а также оценки итогов деятельности компании за истекший финансовый год рекомендуется выносить годовую бухгалтерскую отчетность на предварительное рассмотрение и утверждение советом директоров, исполнительным или контролирующим органом.

В уставах ряда крупных компаний предусмотрено предварительное утверждение годовой бухгалтерской отчетности советом директоров, правлением, президентом.

В документах, регулирующих деятельность ряда государственных компаний, предписан обязательный аудит годовой бухгалтерской отчетности и консолидированной бухгалтерской отчетности, а также предварительное утверждение ее наблюдательным советом.

Ответственность за непредставление отчетности

Как уже было установлено выше, в соответствии с законодательством о бухгалтерском учете, представляемая в государственные контролирующие органы годовая бухгалтерская отчетность подлежит обязательному утверждению высшим органом управления общества.

На практике часто возникает ситуация, когда дата проведения годового общего собрания назначается позднее истечения срока представления годовой бухгалтерской отчетности. Многие компании задерживают представление отчетности по этой причине вплоть до ее утверждения общим собранием. Однако налоговые органы и суды справедливо считают, что данное обстоятельство не является поводом для непредставления отчетности, а действующее законодательство позволяет исполнить требования налогового законодательства и представить бухгалтерскую отчетность в установленный срок.

Исходя из сложившейся судебной практики, даже если уставом общества предусмотрено проведение годового общего собрания после истечения срока подачи годовой бухгалтерской отчетности, то в соответствии с требованиями законодательства обществу необходимо провести внеочередное общее собрание для утверждения годовой отчетности .

Статья 126 Налогового кодекса РФ устанавливает ответственность за непредставление налогоплательщиком в установленный срок документов, предусмотренных кодексом и иными актами законодательства о налогах и сборах. Указанное правонарушение влечет взыскание штрафа с компании в размере 200 рублей за каждый непредставленный документ (Постановление ФАС Московского округа от 04.08.2008 г. по делу № А40-59858/07-115-371, Постановление ФАС Центрального округа от 25.07.2007 г. по делу № А64-5050/06-15).

Помимо этого за непредставление бухгалтерской отчетности или отказ от ее представления в государственные контролирующие органы предусмотрена административная ответственность. За подобные нарушения на должностных лиц организации налагается штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ). Уплата штрафа не освобождает организацию от представления бухгалтерской отчетности (ч. 4 ст. 4.1 КоАП РФ).

Федеральным законом «О рынке ценных бумаг» установлена гражданско-правовая ответственность за убытки, причиненные инвестору и/или владельцу ценных бумаг вследствие предоставления или раскрытия недостоверной, неполной и/или вводящей в заблуждение информации.

Кроте того,нарушение требований законодательства, касающихся представления и раскрытия информации на рынке ценных бумаг является административным правонарушением и влечет довольно суровую ответственность для юридического лица и его руководителя.

Так в соответствии с ч. 1 ст. 15.19 КоАП РФ непредставление или нарушение эмитентом порядка и сроков представления информации (уведомлений), а равно представление информации не в полном объеме, и/или недостоверной информации, и/или вводящей в заблуждение информации влечет наложение административного штрафа на должностных лиц в размере от 20 000 до 30 000 рублей или дисквалификацию на срок до 1 года; на юридических лиц - от 500 000 до 700 000 рублей.

Частью 2 ст. 15.19 КоАП РФ предусмотрена ответственность за нераскрытие или нарушение эмитентом порядка и сроков раскрытия информации, а равно раскрытие информации не в полном объеме, и/или недостоверной информации, и/или вводящей в заблуждение информации. Данное правонарушение влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 рублей или дисквалификацию на срок от 1 года до 2 лет; на юридических лиц - от 700 000 до 1 000 000 рублей.

Исходя из судебной практики, наиболее распространенное правонарушение в этой области - несвоевременное раскрытие информации, может быть квалифицировано как малозначительное правонарушение в соответствии со ст. 2.9 КоАП РФ и нарушитель может быть освобожден от административной ответственности. Малозначительность имеет место при отсутствии существенной угрозы охраняемым общественным отношениям, при этом отсутствие негативных последствий или их устранение не являются обстоятельствами свидетельствующими о малозначительности правонарушения (п. 18 Постановления Пленума ВАС РФ от 02.06.2004 № 10).

Однако имеется и противоположная судебная практика, исходя из которой несвоевременное раскрытие информации расценивается как посягательство на установленный нормативными правовыми актами порядок общественных отношений в сфере рынка ценных бумаг, в связи с чем его нельзя признать малозначительным.

Итак, после анализа основных требований к наличию у компании надлежащим образом утвержденной годовой бухгалтерской отчетности, можно сделать вывод, что соблюдение установленных требований не только отвечает интересам самой компании, но и делает бизнес более прозрачным, что повышает интерес потенциальных инвесторов и партнеров.

См. подп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» (далее - ФЗ об акционерных обществах), подп. 6 п. 2 ст. 33 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - ФЗ об обществах с ограниченной ответственностью).

В соответствии со ст. 13 Закона о бухгалтерском учете.

См. п. 2 ст. 12 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее - Закон о бухгалтерском учете).

См.п. 3 ст. 88 ФЗ об акционерных обществах и п. 3 ст. 47 ФЗ об обществах с ограниченной ответственностью.

См. п. 3 ст. 52 ФЗ об акционерных обществах и п. 3 ст. 36 ФЗ об обществах с ограниченной ответственностью.

В соответствии с п. 8.1.1. Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Приказом ФСФР РФ от 10.10.2006 г. № 06-117/пз-н.

См. п. 89 Приказа Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

Согласно ГК РФ и ФЗ об акционерных обществах, открытые акционерные общества, перешедшие на упрощенную систему налогообложения, обязаны вести, представлять и раскрывать бухгалтерскую отчетность.

Опубликование в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространение среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также передача ее территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

В соотв. с п. 1.3 Приказа Минфина РФ от 28.11.1996 г. № 101 «О порядке публикации бухгалтерской отчетности открытыми акционерными обществами».

См. абз. 3 п. 3 ст. 88 ФЗ об акционерных обществах.

Согласно п. 1 ст. 30 Федерального закона «О рынке ценных бумаг», под раскрытием информации понимается обеспечение ее доступности всем заинтересованным в этом лицам независимо от целей получения данной информации в соответствии с процедурой, гарантирующей ее нахождение и получение.

Согласно п. 3 ст. 30 Федерального закона «О рынке ценных бумаг», под предоставлением информации понимается обеспечение ее доступности определенному кругу лиц в соответствии с процедурой, гарантирующей ее нахождение и получение этим кругом лиц.

См. п. 8.3.7. Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Приказом ФСФР РФ от 10.10.2006 г. № 06-117/пз-н.

Международные стандарты финансовой отчётности (МСФО; англ. International Financial Reporting Standards) - набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчетности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

Общепринятые принципы бухгалтерского учёта (англ. Generally Accepted Accounting Principles, GAAP) - стандарты бухгалтерского учёта, применяемые в США и некоторых других странах. GAAP отличается (в частности, от Международных стандартов финансовой отчётности) тем, что в GAAP детально регулируется порядок учёта тех или иных практических ситуаций.

См. абз. 2 п. 2 ст. 15 Закона о бухгалтерском учете и абз. 3 п. 86 Приказа Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

См. п. 2.4.5 Приказа ФСФР РФ «Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг» от 25 января 2007 г. № 07-4/пз-н.

См. п. 9. ст. 22 Федерального закона «О рынке ценных бумаг»; п. 8.1 гл. VIII. Приложения 8 к Положению о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Приказом ФСФР РФ от 10.10.2006 г. № 06-117/пз-н.

Листинг - это совокупность процедур по включению ценной бумаги в один из котировальных списков фондовой биржи и осуществлению контроля за соответствием ценных бумаг и самого эмитента условиям и требованиям, установленным фондовой биржей.

См. пп. 14, 25 Приложения №40 к Правилам листинга, допуска к размещению и обращению ценных бумаг в ЗАО «ФБ ММВБ».

См. пп. 5.1.1-5.1.2 Правил допуска ценных бумаг к торгам ОАО «Фондовая биржа РТС», утв. Советом директоров ОАО «Фондовая биржа РТС» (Протокол № 09-21-3011 от 30 ноября 2009 г.) (далее - Правила допуска РТС).

См. п. 2 ст. 31 ФЗ об обществах с ограниченной ответственностью; абз.3 п.3 ст. 33 ФЗ об акционерных обществах; п. 2 ст. 27.5-4 Федерального закона «О рынке ценных бумаг». Исключения из этого правила указаны в п. 3 ст. 27.5-4 Федерального закона «О рынке ценных бумаг».

См. п. 1 ст. 27.5.2 Федерального закона «О рынке ценных бумаг».

См. п. 4.1.3 Правил Правила допуска РТС.

См. абз. 2 п. 1 ст. 18 ФЗ об обществах с ограниченной ответственностью.

П. 3.5 Постановления ФКЦБ РФ «Об утверждении Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров» от 31.05.2002 № 17/пс.

П. 5.5 Правил допуска РТС.

ОАО «Газпром», ОАО «Аэрофлот», ОАО «РЖД», ОАО «АВТОВАЗ», ОАО «НК «Роснефть», ОАО «Синергия».

См. п. 1 ст. 18 Федерального закона «О государственной компании «Российские автомобильные дороги» и о внесении изменений в отдельные законодательные акты Российской Федерации» от 17.07.2009 № 145-ФЗ; п. 1 ст. 35 Федерального закона «О Государственной корпорации по атомной энергии «Росатом» от 01.12.2007 № 317-ФЗ; п. 1 ст. 9 Федерального закона «О Государственной корпорации «Ростехнологии» от 23.11.2007 № 270-ФЗ; п. 1 ст. 9 Федерального закона «О Государственной корпорации по строительству олимпийских объектов и развитию города Сочи как горноклиматического курорта» от 30.10.2007 № 238-ФЗ.

См. Постановление ФАС Северо-Западного округа от 17 августа 2010 г. по делу № А56-72213/2009; Постановление 13 ААС от 19 апреля 2010 г. по делу № А56-80327/2009; Постановление ФАС Поволжского округа от 5 марта 2010 г. по делу № А65-16385/2009.

См. п. 11 ст. 51 Федерального закона «О рынке ценных бумаг».

См. Решение Арбитражного суда г. Москвы от 06.02.2007, 12.02.2007 по делу № А40-2623/07-17-24; Постановление Девятого арбитражного апелляционного суда от 19.12.2006, 26.12.2006 № 09АП-17166/2006-АК; Постановление ФАС Центрального округа от 26.08.2010 по делу № А54-120/2010.

Статья юриста АКГ "Гориславцев и К." Чистяковой Е.В. финансовой газете.

Правила, действующие в настоящее время, устанавливают обязанность включать в бухгалтерскую отчетность информацию о событиях после отчетной даты, произошедших до даты подписания отчетности. На практике возможна ситуация, когда в период между датами подписания бухгалтерской отчетности и ее утверждения будут получены дополнительная информация о событиях после отчетной даты либо выявлены (произойдут) новые существенные события. В данном случае организации необходимо каким-либо образом письменно предоставить эту информацию лицам, которым уже была передана бухгалтерская отчетность.

Рассмотрим такую ситуацию более подробно.

Согласно п. 4 положения по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98, утвержденного приказом Минфина России от 25.11.98 г. № 56н, датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса , определенные законодательством Российской Федерации, бухгалтерской отчетности при подписании ее в установленном порядке.

В соответствии с п. 2 ст.15 Федерального закона от 21.11.96 г. № 129-ФЗ, а также п. 86 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 г. № 34н (далее — Приказ № 34н), организации обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

В соответствии с п. 86 Приказа № 34н в пределах указанных сроков конкретная дата представления бухгалтерской отчетности устанавливается учредителями (участниками) организации или общим собранием . При этом годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года.

На основании п. 11 ст. 48 Федерального закона от 26.12.95г. № 208-ФЗ «Об акционерных обществах» (далее — Закон № 208-ФЗ) утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и об убытках (счетов прибылей и убытков) общества, а также распределение прибыли (в том числе выплата (объявление) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков общества по результатам финансового года, относится к компетенции общего собрания акционеров .

Согласно п. 2 ст. 11 Закона № 208-ФЗ устав общества должен содержать сведения о структуре и компетенции органов управления общества и порядке принятия ими решений.

На основании п. 1 ст. 47 Закона № 208-ФЗ годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года, т.е. в срок с 1 марта по 30 июня после окончания года .

Таким образом, поскольку порядок и сроки утверждения и представления бухгалтерской отчетности устанавливаются в учредительных документах общества, то при наличии коллизии положений п. 2 ст. 15 Закона № 129-ФЗ и п. 1 ст. 47 Закона № 208-ФЗ дата подписания годовой бухгалтерской отчетности зачастую не совпадает с датой ее утверждения .

В соответствии с п. 3 ПБУ 7/98 событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год. В п. 1 приложения к ПБУ 7/98 дан примерный перечень событий, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, среди которых названо обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении деятельности организации, которые ведут к искажению бухгалтерской отчетности за отчетный период.

Согласно п. 11 приказа Минфина России от 22.07.03 г. № 67н «О формах бухгалтерской отчетности» в случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. В нормативных актах гражданского законодательства, регулирующих порядок ведения бухгалтерского учета, и в нормативных актах, регулирующих деятельность акционерных обществ, существуют пробелы. Поэтому на основании ст. 6 ГК РФ в случаях, когда отношения, регулируемые гражданским законодательством, прямо не урегулированы законодательством или соглашением сторон и отсутствует применимый к ним обычай делового оборота, к таким отношениям, если это не противоречит их существу, применяется гражданское законодательство, регулирующее сходные отношения (аналогия закона).

При невозможности использования аналогии закона права и обязанности сторон определяются исходя из общих начал и смысла гражданского законодательства (аналогия права) и требований добросовестности, разумности и справедливости. Поскольку законодательство о бухгалтерском учете не содержит прямого запрета на представление организацией измененной бухгалтерской отчетности, которая уже представлена в налоговый орган, но еще не утверждена на годовом общем собрании акционеров, то, руководствуясь общим принципом гражданского законодательства — разрешено то, что не запрещено законом, возможно, по мнению автора, допустить замену представленной в налоговый орган бухгалтерской отчетности на исправленную.

Дополнительным аргументом в пользу возможности замены бухгалтерской отчетности на исправленную является п. 12 ПБУ 7/98, устанавливающий обязательство организации по информированию лиц, которым была представлена данная бухгалтерская отчетность, в случае если в период между датой подписания бухгалтерской отчетности и датой ее утверждения в установленном порядке получена новая информация о событиях после отчетной даты, раскрытых в бухгалтерской отчетности, представленной пользователям, и (или) произошли (выявлены) события, которые могут оказать существенное влияние на финансовое состояние, движение денежных средств или результаты деятельности организации.

Следует обратить внимание на то обстоятельство, что в ноябре 2008 г. на официальном сайте Минфина России размешен проект нового ПБУ «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2009).

В проекте ПБУ 22/2009 отмечено, что исправлению подлежит абсолютно любая выявленная ошибка, а не только существенная. Порядок исправления ошибки зависит от момента времени, когда она выявлена, и ее существенности.

Например, п. 8 проекта ПБУ 22/2009 рассматривает интересующий нас случай:

- существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, государственному или муниципальному органу, уполномоченному осуществлять функции собственника, и т.п., исправляется в порядке, установленном п. 6 ПБУ 22/2009.

Пункт 6 ПБУ 22/2009 устанавливает, что ошибка исправляется путем осуществления записей по соответствующим счетам бухгалтерского учета за декабрь отчетного года, за который составляется годовая бухгалтерская отчетность.

Что касается действий аудитора в случае обнаружения событий после отчетной даты, то Аудиторское правило (стандарт) М 10 «События после отчетной даты» , утвержденное постановлением Правительства Российской Федерации от 23.09.02 г. № 696, устанавливает права, обязанности и порядок действий аудитора при обнаружении событий после отчетной даты (пп. 2, 3, 5. 7. 10, II, 14, 15, 16):

- аудитор должен принимать во внимание влияние на бухгалтерскую отчетность и аудиторское заключение благоприятных и неблагоприятных событий после отчетной даты;

- в бухгалтерской отчетности необходимо отражать благоприятные и неблагоприятные события, подтверждающие существовавшие на отчетную дату хозяйственные условия либо возникшие после отчетной даты хозяйственные условия, в которых аудируемое лицо вело свою деятельность;

- процедуры, предназначенные для определения событий, которые могут требовать внесения корректировок в бухгалтерскую отчетность или раскрытия в ней информации, выполняются как можно ближе к дате подписания аудиторского заключения;

- если аудитору становится известно о событиях, которые оказывают существенное влияние на бухгалтерскую отчетность аудируемого лица, аудитору следует выяснить, отражены ли эти события должным образом в бухгалтерском учете и раскрыты ли они адекватно в бухгалтерской отчетности;

- при внесении руководством аудируемого лица изменений в бухгалтерскую отчетность, аудитору следует осуществить необходимые процедуры и предоставить руководству новое аудиторское заключение по измененной бухгалтерской отчетности:

- если руководство аудируемого лица не вносит изменений в бухгалтерскую отчетность, в то время как аудитор считает, что они должны быть внесены, и аудиторское заключение еще не представлено аудируемому лицу, аудитору в аудиторском заключении следует выразить мнение с оговоркой или отрицательное мнение;

- если после предоставления пользователям бухгалтерской отчетности аудитору становится известно о событии или факте, существовавшем на дату подписания аудиторского заключения, вследствие которого, если бы такой факт был тогда известен, аудитор должен был бы модифицировать аудиторское заключение, аудитору следует предпринять необходимые в данных обстоятельствах действия;

- если руководство аудируемого лица пересматривает финансовую (бухгалтерскую) отчетность, аудитору следует выполнить необходимые аудиторские процедуры, проверить предпринятые руководством аудируемого лица действия по информированию о сложившейся ситуации всех, кто получил ранее представленную бухгалтерскую отчетность вместе с аудиторским заключением по ней, и предоставить новое заключение по пересмотренной финансовой (бухгалтерской) отчетности;

- новое аудиторское заключение должно включать часть, привлекающую внимание к вопросу, и примечание к финансовой (бухгалтерской) отчетности, в котором подробно излагаются основания для пересмотра ранее представленной финансовой (бухгалтерской) отчетности и аудиторского заключения. Таким образом, на основании изложенного ни законодательство о бухгалтерском учете, ни законодательство об акционерных обществах не содержат прямого запрета на замену уже представленной пользователям бухгалтерской отчетности в период после ее подписания, но до момента утверждения на общем собрании акционеров. Более того. Аудиторское правило (стандарт № 10 «События после отчетной даты» определяет порядок действий аудитора в такой ситуации, а проект ПБУ 22/2009 устанавливает порядок исправления и замены бухгалтерской отчетности, представленной пользователям.

Вот уже несколько лет ведение бухгалтерского учета – это обязанность каждого юридического лица вне зависимости от применяемой им системы налогообложения. Напомним, что до 2013 года фирмы на УСН имели право пользоваться некой своеобразной льготой и вести только налоговый учет. Сейчас подобных поблажек нет, так что каждая компания в срок до 31-го марта года, следующего за отчетным, обязана подать в ИФНС, а также в Росстат комплект бухгалтерской отчетности. Разумеется, помимо исполнения этой отчетной обязанности в рамках ведения бухгалтерского учета организация не освобождается от необходимости предоставлять в контролирующие инстанции отчеты и декларации исходя из применяемой ею системы налогообложения, а также имеющегося у нее по умолчанию статуса работодателя.

Состав бухгалтерской отчетности

Если организация относится к представителям малого бизнеса, то и бухгалтерскую отчетность она может составлять в упрощенном виде. В этом случае весь комплект будет состоять всего из двух форм: баланса и отчета о финансовых результатах. Все прочие компании подают бухгалтерскую отчетность в составе следующих форм:

- баланса;

- отчета о финансовых результатах;

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- пояснительной записки.

Срок сдачи баланса и прочих форм за 2016 год

Сроки предоставления бухгалтерской отчетности для обоих перечисленных случаев един: последний день сдачи отчетности за 2016 год в налоговую инспекцию и статистическое ведомство – 31 марта 2017 года.

А вот сроки утверждения отчетности владельцами компании в бухгалтерском календаре за 2017 год будут иными. Учредители ООО рассматривают и утверждают баланс и прочие формы в составе отчетности в марте-апреле года, следующего за отчетным, для акционеров АО для этих же целей предусмотрен период с марта по июнь.

Сроки сдачи налоговой отчетности за 2016 год

Налоговую отчетность, в отличие от бухгалтерской, собственники организации не рассматривают и не утверждают. Так что при планировании дат сдачи отчетности в том числе за 2016 год необходимо ориентироваться лишь на сроки, установленные для предоставления отчетных форм в налоговую инспекцию и фонды. Как уже было сказано выше, конкретные виды деклараций и расчетов, которые обязана подавать компания, зависят от применяемой ею системы налогообложения.

Самый объемный комплект как ежеквартальной, так и годовой отчетности у компаний на ОСН. Напомним, они являются плательщиками налога на прибыль , НДС, транспортного налога и налога на имущество организаций.

Годовая декларация по налогу на прибыль подается по окончании года в срок до 28 марта. Кроме того в зависимости от вариации исчисления налога (ежеквартально либо ежемесячно), в срок до 28-го числа месяца, следующего за отчетным периодом, компания также обязана отчитаться перед налоговиками. Причем данные в декларациях будут прописываться нарастающим итогом с начала года.

Отчетным периодом по НДС является каждый отдельный квартал, так что налоговая база по этому платежу не переносится последовательно из квартала в квартал. Сроки сдачи отчетности в данном случае - до 25-го числа месяца, следующего за окончившимся кварталом.

Налоговым периодом по налогу на имущество организаций является календарный год. Отчетными периодами признаются 1-й квартал, полугодие и 9 месяцев года. Компании, на балансе которых числятся объекты имущества, обязаны подавать квартальные отчеты не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Декларацию по итогам года предоставляют в срок до 30-го марта года, следующего за истекшим.

И, наконец, транспортный налог , отчет по которому подается, только если у компании имеется в собственности транспортное средство. Налоговым периодом в данном случае является календарный год. Годовую декларацию по транспортному налогу организации подают в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом. Квартальных отчетов в данном случае не предусмотрено.

Компании, выбравшие в качестве базисной упрощенную систему налогообложения , не уплачивают налог на прибыль и НДС и, соответственно, не отчитываются по ним. Подать «упрощенную» декларацию они обязаны по итогам года. Дедлайн для данного отчета тот же, что и для сдачи баланса: за 2016 год - в срок до 31-го марта. Декларации по имущественному и транспортному налогу фирмы на УСН подают в том же порядке, что и общережимники.

Если же какое-то направление деятельности компании на ОСН или упрощенке переведено на уплату вмененного налога , то такая фирма обязана в дополнение ко всему вышеперечисленному подавать ежеквартальную декларацию по ЕНВД . Срок ее сдачи – до 20-го числа месяца, следующего за отчетным кварталом.

Сроки сдачи «зарплатной» отчетности

Каждая компания, вне зависимости от факта выплат заработной платы своим работникам, считается работодателем и, следовательно, обязана отчитываться по начисленным и уплаченным взносам перед ПФР и ФСС.

Расчет по форме 4-ФСС РФ подается нарастающим итогом по окончании 1 квартала, полугодия, 9 месяцев и года в целом. Срок его предоставления в Фонд социального страхования - не позднее 20-го числа следующего за отчетным периодом месяца. Такой срок установлен для подачи формы в бумажном виде, то есть при личном визите или при отправке по почте. Если же вы отчитываетесь электронно, то исполнить эту обязанность перед ФСС нужно не позднее 25-го числа месяца, следующего за отчетным периодом.

Сроки подачи формы РСВ-1 ПФР также зависят от того, в каком виде она подается – в распечатанном, то есть бумажном виде или по электронным каналам связи. В первом случае предоставить ее необходимо до 15-го числа, во втором - в срок до 20-го числа второго месяца, следующего за отчетным кварталом.

Нововведение текущего года – ежемесячная форма СЗВ-М – довольно простой отчет, содержащий сведения об ИНН и номере СНИЛС работников. Ее необходимо сдать в ПФР до 10-го числа месяца, следующего за отчетным.

Еще один «зарплатный» налог – НДФЛ, удержанный из заработка сотрудников и перечисленный в бюджет работодателем, предполагает подачу сразу двух отчетов: 2-НДФЛ по итогам года в срок до 1 апреля, а также ежеквартального 6-НДФЛ , который необходимо предоставить в ИФНС до конца месяца по окончании отчетного квартала.

И, наконец, еще один отчет, который условно можно отнести к отчетам по сотрудникам - сведения о среднесписочной численности работников . Его необходимо подавать раз в год, не позже, чем 20-го января.

Для того, чтобы бухгалтер не нес административную ответственность за свои деяния перед органами налоговой службы, он досконально должен знать: какую отчётность и в какие сроки необходимо подавать. И, многим кажется, что невозможно допустить ошибки, ведь все прописано в законе. Но это не совсем так. Все люди, все могут ошибаться, кроме того, бухгалтер – это человек, который ежедневно изучает массу информации, и банально может ошибиться. Именно поэтому у каждого специалиста есть бухгалтерский календарь на 2018 год. Сдача отчетности с таким планом проходит вовремя и без нарушений.

Бухгалтерская отчетность: сроки сдачи в 2018 году

По поводу состава бухгалтерской отчётности, то напоминаем, что он может быть представлен в двух видах:

- Бух. отчетность в полном формате, которая включает в себя 5 документов. Более подробно о составе бухгалтерской отчётности для всех субъектов можно почитать здесь;

- Бух отчётность в упрощенной форме, которую могут подавать субъекты малого бизнеса и некоммерческие предприятия. Такая форма содержит всего лишь 2 документа, в частности, баланс и отчет о финансовых результатах организации. О том, как выглядят такие упрощенные формы, и как необходимо их заполнять, изложено здесь.

Но вне зависимости от применяемой формы срок сдачи годовой бухгалтерской отчетности за 2017 составляет по действующему НК РФ три месяца после отчётного периода. Отчетным периодом является год. Баланс и другие формы именно бухгалтерской отчетности подаются в ФСН и органы статистики только по итогу года. Ни квартал, ни полугодие не являются отчетными периодами.

Таким образом, каждый бухгалтер должен подавать отчетность исключительно до 31 марта 2018 года. Но если воспользоваться календарем, то выходит, что 31 марта 2018 года — это суббота. Суббота и воскресенье для ФСН является выходными, поэтому предельный срок подачи переноситься на 2 апреля 2018 года.

Но у специалистов бухгалтерского учета часто возникает другой вопрос: если отчетность составляется по итогу года, но подается она в другую дату, то какой должна тогда быть дата утверждения отчетности в бухгалтерском балансе?

Во-первых, напоминаем, что дата утверждения бухгалтерской отчетности указывается на первой странице баланса, то есть в шапке отчетности формы № 1.

Во-вторых, любая годовая отчётность должна быть утверждена высшим аппаратом управления, то есть собранием акционеров или другим органом. Но при этом есть определенные сроки по провидению собрания акционеров. Например, по действующему законодательству акционерное общество не может проводить заседание акционеров ранее, чем через 2 месяца после окончания отчетного периода. Но при этом не может проводить утверждение отчетности и позже, чем через 4 месяца после завершения отчетного года. Таким образом, самый ранний срок утверждения баланса в АО может датироваться 1 марта.

Если внимательно почитать форум бухгалтеров, то данный вопрос стал проблемным для многих компаний. Поскольку фактически никто не может подать отчетность ранее 1 марта. Крайний срок сдачи бух отчетности – до 31 марта, в 2018 – до 2 апреля. Фактически на представление документации есть месяц.

Но есть и положительный момент: для компаний, не являющихся АО, порядок утверждения годовой отчетности регламентируется исключительно учетной политикой. Поэтому прописав такую норму в Приказе об учетной политике, можно подать отчётность ранее 1 марта.

Срок сдачи бухгалтерской отчетности в статистику

Напоминаем, что бухгалтерская отчетность сдается не только в органы налоговой службы, но и в территориальное подразделение Росстат. Документы подаются по месту регистрации юридического лица. В данное учреждение предоставляется полный пакет отчетной документации. Срок сдачи бух отчетности в Росстат — до 31 марта, но в 2018 году – до 2 апреля.

В решениях «1С:Предприятие» отчет Бухгалтерская отчетность предназначен для подготовки форм как годовой, так и промежуточной бухгалтерской отчетности организаций начиная с 2011 года в соответствии с образцами форм, утв. приказом Минфина России от 02.07.2010 № 66н (в ред. приказа Минфина России от 06.04.2015 № 57н).

Отчет Бухгалтерская отчетность упрощенная формируют отдельные категории организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, и применяют с отчетности за 2012 год в соответствии с образцами форм Приложения № 5 к приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ре. приказа Минфина России от 06.04.2015 № 57н).

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

В отдельных случаях может составляться промежуточная бухгалтерская (финансовая) отчетность за отчетный период менее отчетного года. Для этого в стартовой форме отчета при необходимости можно выбрать период - за месяц, квартал и год нарастающим итогом с начала отчетного года.

Представление отчетности в электронном виде, начиная с отчетов за 2015 год, регламентировано приказами ФНС России:

- от 31.12.2015 № АС-7-6/711@ - формат представления бухгалтерской (финансовой) отчетности в электронной форме»;

- от 31.12.2015 № АС-7-6/710@ - формат для упрощенной бухгалтерской (финансовой) отчетности в электронной форме.

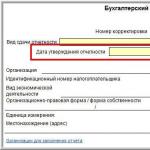

В соответствии с указанными требованиями форматов электронного представления был добавлен реквизит «Дата утверждения отчетности» - см. рис. 1.

Рис. 1. Таблица 4.2 Формата представления

В программах 1С можно указать дату утверждения годовой бухгалтерской отчетности на Титульном листе Бухгалтерского баланса (Регламентированные отчеты в меню 1С-Отчетность ) - см. рис. 2.

Рис. 2. Показатель «Дата отверждения отчетности» на Титульном листе Бухгалтерского баланса

В поле Дата утверждения отчетности необходимо указать дату утверждения бухгалтерской (финансовой) отчетности.

Порядок утверждения отчетности регламентируется частью 9 статьи 13 Федерального закона от 06.12.2011 № 402-ФЗ и осуществляется в порядке и случаях, которые установлены федеральными законами. Утверждение годовой бухгалтерской отчетности общества относится к компетенции общего собрания акционеров (участников) (ст. 48 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Показатель не является обязательным к заполнению.

Обратите внимание , если показатель Дата утверждения отчетности заполнен, бухгалтерская отчетность исправлениям и корректировкам не подлежит.

Так, в соответствии с пунктом 10 ПБУ 22/2010 в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная собственниками годовая бухгалтерская отчетность не подлежит корректировке, замене и повторному представлению всем ее пользователям. Это означает, что существенная ошибка за прошлый год исправляется в текущем периоде, в котором она была обнаружена.

Подробнее об исправлении ошибок в годовой бухгалтерской отчетности читайте в

Рекомендуем также

Год гражданской обороны Великая Отечественная война

Год гражданской обороны Великая Отечественная война

Вода чистая прозрачная Что означает когда снится чистая вода

Вода чистая прозрачная Что означает когда снится чистая вода

Корректировка баланса Какую дату ставить в бухгалтерской отчетности

Корректировка баланса Какую дату ставить в бухгалтерской отчетности

Леонид. Значение имени. Значение мужского имени леонид Как переводится имя леонид с греческого

Леонид. Значение имени. Значение мужского имени леонид Как переводится имя леонид с греческого

Вкуснейший кекс «Три желания Кексы с малиновым кремом

Вкуснейший кекс «Три желания Кексы с малиновым кремом

Как приготовить черничный торт

Как приготовить черничный торт